سند حسابداری چیست؟

شرکت حساب آرایان چرتکه قصد دارد در این مقاله شما را با سند یا برگه حسابداری آشنا کند. یک حسابدار مسلط به امور کار باید آشنایی کامل با سند حسابداری را داشته باشد؛ زیرا سند حسابداری یکی از مهمترین برگه های امور اداری است. بنابراین پیشنهاد می کنیم برای آشنایی با سند حسابداری ادامه این مقاله را مطالعه بفرمایید.

اسناد حسابداری

معمولاً اطلاعات مربوط به یک شرکت باید در مکانی ثبت شود. شرکت ها، سازمان ها و کسب و کار های بزرگ از اسناد حسابداری برای ثبت رویداد های شرکت استفاده می کنند. کلیه سند های حسابداری باید در مرکزی ثبت شوند.

اطلاعاتی که در سند حسابداری وجود دارد از اهمیت بالایی بر خوردار است. به این ترتیب اطلاعات این اسناد جزء مهمترین اطلاعات یک شرکت محسوب می شود. اصولاً در سیستم هایی که برای حسابداری طراحی شده اند مشکلاتی وجود دارد.

به این ترتیب مدیران شرکت های بزرگ به دفاتر و اسناد حسابداری روی آورده اند. اطلاعاتی همچون معاملات مالی، رویداد های مالی، مدارک مثبته، فاکتور، رسید قبض های آب و برق و … در سند حسابداری ثبت می شوند.

لازم به ذکر است اطلاعات مربوط به معامله روی مدارک اولیه و اسناد نوشته می شوند و پس از امضاء مدیر عامل روی برگه حسابداری در مراکز مربوطه ثبت می گردد.

سند حسابداری از چه اجزایی تشکیل شده است؟

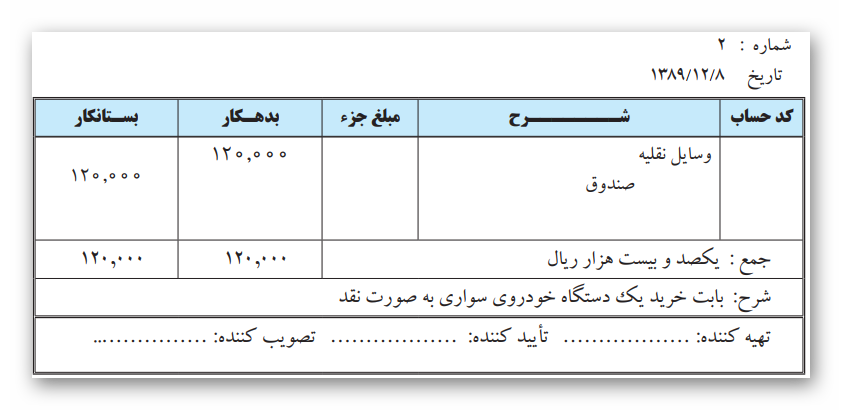

- تاریخ : هر اتفاق و رویداد مالی که در شرکت اتفاق افتاده باشد باید در سند حسابداری ثبت شود. مهمترین بخش سند حسابداری تاریخ درج شده است. یک سند فاقد تاریخ به هیچ عنوان اعتبار ندارد.

- شماره سند : حسابداران برای ترتیب بندی و چینش مناسب اسناد از شماره استفاده می کنند. به عبارت دیگر برای هر سند از یک شماره استفاده می نمایند.

- حساب های سند : اصولاً هر رویداد مالی که در شرکت صورت بگیرد باید دو طرف حساب را در سند ثبت کنید. این دو حساب عبارتند از : بدهکار و بستانکار.

- آرتیکل بندی سند : همانطور که در بخش بالا گفته شد در هر کدام از اسناد باید دو حساب را ثبت کنید؛ به هر کدی که در یک سند به بدهکار و بستانکار تعلق پیدا کند، آرتیکل سند حسابداری می گویند. لازم به ذکر است که هر سند باید دو آرتیکل داشته باشد. اصولاً مجموع آرتیکل بدهکار و بستانکار باید برابر باشد یا در اصطلاح هم تراز باشند. در غیر این صورت اسناد به ثبت رسیده در گزارشات حسابداری لحاظ نمی شوند.

هر آرتیکل در اسناد حسابداری از سه بخش تشکیل شده است که عبارتند از :

*کد حساب : این بخش مربوط به تعریف کدینگ های حسابداری می باشد. این بخش شامل کد معین حساب ها و کد اختیاری حساب ها به صورت تفسیری می باشد.

*عنوان و شرح آرتیکل : بخش توضیحات علت بدهکار و بستانکاری باید در شرح سند حسابداری قرار بگیرد.

*هزینه های اختصاص یافته : در هر سند حسابداری دو ردیف و دو ستون قرار دارد. که شامل بدهکاران و بستانکاران می شود. برای هر آرتیکل تنها یک ستون ثبت می شود. هیچ آرتیکلی بدون مبلغ ثبت نمی شود. لازم به ذکر است که عدد درج شده باید مثبت و بالاتر از صفر باشد.

- جمع اسناد : در بخش مبلغ، ستون های بدهکار و بستانکار در زیر هر یک از ستون درج گردیده است. جمع کلی این دو ستون را جمع اسناد می گویند.

- پیوست های سند حسابداری : فاکتور، رسید پرداخت ها، حواله های واریزی و … موجب ایجاد رویداد های مالی در یک شرکت می باشد. به اسناد پیوست برگه های پیوست سند نیز می گویند

فهرست کدینگ حساب ها چیست؟

معمولاً شرکت ها و مؤسسات با توجه به سند های بسیار از سیستم حسابداری مکانیزه استفاده می کنند. علاوه بر آن در سیستم حسابداری باید نام حساب، شماره و کد مخصوص آن ثبت شود. به این سه عبارت کدینگ حساب می گویند.

با استفاده از این سه عامل می توانید عملیات های حسابداری خود را به راحتی و سهولت انجام دهید.

در شماره گذاری اسناد حسابداری چه نکاتی را باید رعایت کنیم؟

- هنگام شماره گذاری حساب ها باید آنها را بر اساس میزان فعالیت و عملیات های مالی در مؤسسه انجام دهید.

- تعداد حساب ها و شماره های آن ها باید به تناسب نیاز های سازمان یا شرکت انتخاب شود.

- اسناد حسابداری باید به ترتیب شماره گذاری شوند. پس از شماره گذاری باید نوع و میزان آن ها را طبقه بندی کرد.

- ترتیب و نظم در شماره گذاری اسناد حسابداری بسیار مهم است. هنگامی که به اسناد حساب جدیدی اضافه می شود شما می توانید بدون بر هم خوردن شماره گذاری اسناد آن ها را اضافه نمایید.

خصوصیات سند های حسابداری

- وضعیت سند : تعداد یادداشت ها به صورت موقت و دائم در اسناد حسابداری ثبت می گردند.

- سند دائم : ان اسناد جزء برگه های سبز و تأیید شده توسط شرکت است. به هیچ عنوان اجازه تغییر اسناد دائم حسابداری داده نمی شود. سند های دائمی به ۵ دسته تقسیم می شوند. که عبارتند از : افتتاحیه و اختتامیه، سود و زیان، عادی و اسناد سیستمی.

*سند عادی : رویداد های جاری و همیشگی در آن ثبت می شوند.

*سند سیستمی : این اسناد از بخش های مختلفی استفاده می کنند که به صورت اتوماتیک رویداد ها در آن ثبت می شوند. از سند سیستمی می توان به درج فاکتور فروش اشاره کرد.

*اسناد سود و زیان : این اسناد به منظور بستن حساب های موقتی به صورت اتوماتیک و دستی درج می شوند.

*اسناد افتتاحیه : به اسنادی که ابتدای دوره به منظور شروع ثبت می شوند.

*اسناد اختتامیه : اصولاً از این اسناد برای حساب های دائم و به پایان رساندن دوره استفاده می کنند.

- اسناد بر اساس تاریخ و دوره : خصوصیاتی که شامل این نوع اسناد می شود تاریخ و دوره های سند در سال های مختلف است.

- سند موقت : اسنادی که در این بخش وجود دارند به ثبت رسیده اند.

- اسناد یادداشتی : به سند هایی که کامل یا تراز نشده اند یادداشت گفته می شود.

امید واریم توانسته باشیم در این مقاله شما را با سند حسابداری آشنا کرده باشیم.

شرکت حساب آرایان چرتکه با ارائه خدمات حسابداری می تواند شما را با در این مسیر به طور کامل هدایت کند. برای کسب اطلاعات بیشتر تنها کافی است با شماره های ۰۲۱۳۳۳۳۴۰۰۰ و پست الکترونیک info@chortkeh20.com با ما در ارتباط باشید.

{kind=link}