همانطور که در مقاله قبل مطلاعه کردید هدف ما آشنایی شما با شیوه های حسابرسی برای کشف تقلب ها است ، امیدواریم با مطالعه بخش دوم این مقاله بیشتر از قبل به این موضوع مهم اشراف پیدا کنید.

معین کردن حساب ها یا گروه معاملات خاص

اطلاعیه شماره ۹۹ استانداردهای حسابرسی راهنمایی های کلی درباره ی متعادل سازی وجود و ماهیت، برنامه ریزی و حدود شیوه های حسابرسی که حسابرس باید برای معین کردن خطرات شناخته شده عرضه نادرست با اهمیت ناشی از تقلب انجام دهد، ارائه میکند. سه موردی که در حسابرسی دارای توجه خاص است شامل شناخت درامد، مقدار موجودی کالا، و براوردهای مدیریت است. این موارد ذکر شده ممکن است قدم به قدم با تقلب پیش بیایند و با آن در ارتباط باشند.

خطر نادیده گرفتن کنترل های داخلی از سمت مدیریت

اطلاعیه گفته شده از حسابرسان میخواهد وظایف اساسی و مهم را برای معین کردن خطر زیر پا گذاشتن کنترل های داخلی از سمت مدیریت انجام دهند. اولیا امور اجرایی شرکت میتوانند از شیوه ی نادیده گرفتن طریقه کنترلی موجود و ثبت های نا درست و غیر مجاز حسابداری یا دیگر تنظیم ها بعد از بستن حساب ها (بهعنوان مثال طبقهبندی مجدد حساب ها)، انجام دهنده ی تقلب های گزارشگری مالی شوند. به جهت تشخیص چنین وضعیت و موقعیت هایی، اطلاعیه جدید حسابرسان را لازم می دارد به این که مناسب بودن ثبت های حسابداری و طبقهبندی حساب ها و تعدیلات حسابداری را مورد رسیدگی و بررسی قرار دهند.

بررسی حسابرس از خطر عرضه نادرست با اهمیت ناشی از تقلب همراه با ارزیابی او از اثربخشی کنترل ها، حدود آزمون های حسابرسی را معین میکند. اطلاعیه اخیر، حسابرسان را مجبور میکند به این که دفتر کل را به منظور معین کردن ثبت های دفتر روزنامهای که مدارک و پشتوانههای آن ها باید مورد رسیدگی و ارزیابی آزمون قرار گیرد، بررسی کنند.

بررسی گذشته نگر براوردهای حسابداری

براورد و سنجش های حسابداری به صورت خاص از آسیب پذیری بیشتری برای دست کاری شدن برخوردارند. چون این صورت سنجش قطعا تکیه بر قضاوت ها و فرضیهها هستند، اطلاعیه اخیر به اساس معین کردن هواداری و تعصباتی که ممکن است در فرضیههای مدیریت برای انجام براوردهای حسابداری اعمالشده باشد، حسابرسان را به ارزیابی گذشته نگر براوردهای حسابداری سال قبل وادار کرده است. این بررسی به منظور دستیابی این موضوع نیست که آیا قضاوت حرفهای حسابرس در سال های قبل فقط براساس اطلاعات موجود در آن زمان صورت گرفته است یا خیر، بلکه باید در راستای واقعیت ها و شرایط موجود و کاربرد آن در حسابرسی سال جاری مورد ملاحظه قرار گیرد. کشف تقلب ها

برای مشاهده مطالب بیشتر اینجا کلیک کلیک کنید

بررسی منطق تجاری معاملات غیرعادی بااهمیت

بسیاری از تقلب های گزارشگری مالی با استفاده از معاملات غیر منطقی که خارج از چرخه عادی تجاری شرکت بوده، صورت پیوسته و پنهان شدهاند. اطلاعیه شماره ۹۹ استانداردهای حسابرسی، حسابرسان را به دستیابی آگاهی لازم و کافی در مورد منطقی بودن این مدل معاملات از نظر تجاری لازم کرده است و فهرست مناسبی از مواردی که حسابرسان باید ضمن کسب شناخت لازم در مورد منطق تجاری معاملات غیر منطقی مد نظر قرار دهند، ارائه داده است. قبل از دستیابی به آگاهی کافی در مورد منطق تجاری معاملات غیرعادی، باید اعضای گروه حسابرسی نسبت به شرکت و محیط فعالیت آن شناخت لازم داشته باشند تا بتوانند معاملات غیرعادی و غیر منطقی را مشخص کنند.

ارزیابی و بررسی شواهد حسابرسی

اطلاعیه اخیر مواردی جامعی از وضعیت ها و شرایطی را که میتواند نشان دهنده ی تقلب باشد و ممکن است حسابرسان در طول اجرای کار حسابرسی با آن ها رو به رو شوند، عرضه داده است. همچنین این اطلاعیه به حسابرسان یاداوری کرده است که روش های تحلیلی که بهعنوان روش های آزمون محتوا یا قسمتی از مرحله بررسی کلی در کار حسابرسی به اعمال در آمده، ممکن است خطرات شناسایی نشده قبلی عرضه نادرست بااهمیت ناشی از تقلب را پوشش ندهد.

عرضه های نادرستی که ممکن است ناشی از تقلب باشد

اطلاعیه ذکر شده ارائه واکنش حسابرسان را پس از معین کردن این که عرضههای نادرست ناشی از تقلب است یا ممکن است ناشی از تقلب باشد، بیان میکند. اگر حسابرس اعتقاد دارد چنین عرضه های نادرستی وجود دارد اما تاثیر آن بر صورت های مالی بااهمیت نیست، هنوز مجبور است دلایل پشتوانه چنین اعتقادی را، به خصوص در مورد هایی که به افراد سازمان (کارکنان شرکت) مربوط میشود، مورد بررسی قرار دهد. به طور مثال اگر حسابرس کشف متوجه شود که یکی از مدیران ارشد شرکت، هزینههای پرداختی خود را زیاد ارائه داده است، باید سعی کند درست کاری مدیر ذکر شده و تاثیری را که یک فرد غیرقابلاطمینان در چنان سمتی میتواند بر صورت های مالی و کار حسابرسی بگذارد، مورد بررسی مجدد قرار دهد.

در موردی که عرضه نادرست ناشی از تقلب است یا ممکن است ناشی از تقلب باشد، چه نتایج آن مهم باشد چه قابل معین کردن نباشد، حسابرس مجبور به اجرای مراحل زیر است:

* تلاش برای کسب شواهد اضافی،

* مد نظر قراردادن دیگر جنبههای حسابرسی، کشف تقلب ها

* بررسی کردن موضوعات و دیدگاه ها با زمینه مناسبی از مدیریت یا مدیران ارشد و یا مجمع حسابرسی بهمنظور بررسی و ارزیابی بیشتر آن ها،

* تبادل نظر با مشاور حقوقی شرکت در صورت الزام.

اطلاعیه شماره ۹۹ استانداردهای حسابرسی راهنمایی های را در مورد اقداماتی که حسابرسان باید در صورتِ از تقلب ناشی ارائه نادرست بهعمل آورند، ارائه میدهد؛ مثل منصرف کردن از کار حسابرسی. معمولاً بررسی این که چه موقعی انصراف از کار حسابرسی مناسب است، تقریباً غیر ممکن است اما حسابرس هچنان باید در موارد مقتضی در این خصوص با مشاور حقوقی خود مشورت کند.

برقراری ارتباط با مدیریت، کمیته حسابرسی و سایر افراد

اطلاعیه شماره ۹۹ میگوید هرزمانی که حسابرس به شواهدی مبنی بر احتمال وجود تقلب دست یافت، باید موضوع را به اطلاع سطح و زمینه درستی از مدیریت برساند. این عمل همچنان ضرورت دارد، حتی اگر موضوع بیاهمیت بهنظر برسد؛ مانند اختلاس مبلغ ناچیزی وجه نقد از سوی یکی از کارکنان رده پایین شرکت. بنابراین برقراری ارتباط، رسیدن به شواهدی است که نشان دهنده از امکان تقلب باشد. وجود خطر تقلب یا برخی دیگر از شرایطی که در زمان بروز تقلب مشاهده میشود بهتنهایی این آستانه را تحقق نمیبخشد.

ارتباط ساختن روش های حسابرسی با خطرات شناسایی شده عرضه ی نادرست بااهمیت ناشی از تقلب

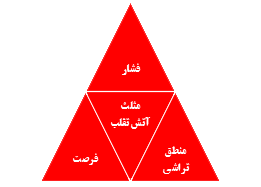

اطلاعیه شماره ۹۹ استانداردهای حسابرسی به دلیل کمک به حسابرسان راهنمایی هایی را در زمینه و سطح نحوه برخورد با خطرات شناساییشده، ارائه کرده است. اگر سه جزء مثلث تقلب را به یاد داشته باشیم هرجا که هر سه جزء با هم نمایان شوند، معمولاً در آن جا خطر عرضه ی نادرست با اهمیت ناشی از تقلب بیشتر است.

حسابرسان باید بصیرت، قضاوت و تجربه خود را برای پیده کردن الگوها و خصوصیت های مشترک در خطرات تقلب شناساییشده، بهکار گیرند. استاندارد جدید به حسابرسان یاداوری میکند که مشاهده نشدن یکی از اجزای مثلث تقلب، قابل تضمین نبود تقلب نیست. به صورت دیگر، حسابرسانی که فقط به شناخت انگیزهها و فرصت ها میپردازند، امکان دارد به علت بیتوجهی به گرایش ها یا توجیه هاتی که منجر به تقلب شده، در پیگیری موضوع باشکست مواجه شوند.

شما میتوانید برای داشتن اطلاعات از مشاوران حساب آرایان چرتکه اطلاعات دریافت کنید.

با شماره ۰۲۱۳۳۳۳۴۰۰۰ تماس حاصل کنید. برای دیدن شبکه اجتماعی در اینجا کلیک کنید